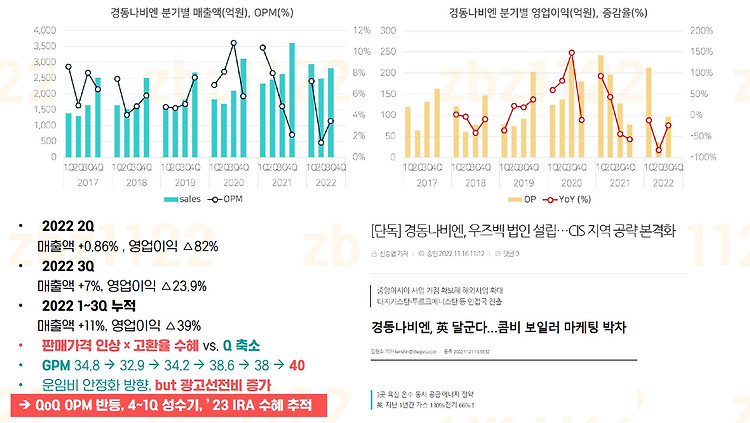

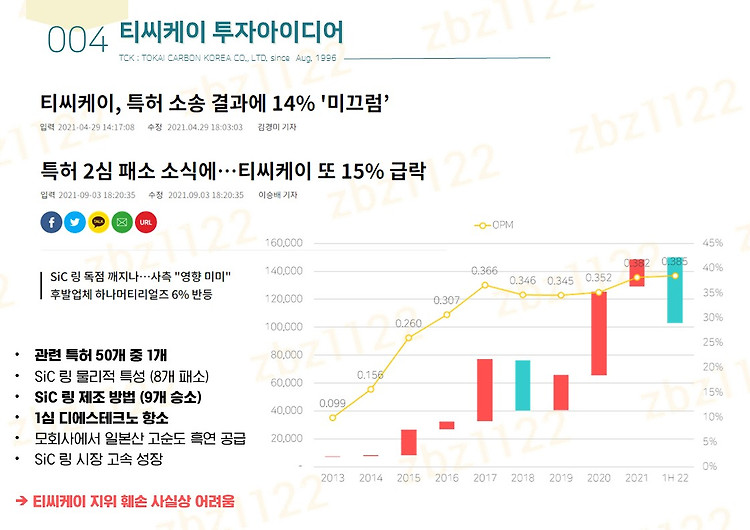

백만년 만에 블로그에 접속했다. 극악 불량 블ㄹ거 ㅋㅋ 그래도 블로그를 다시 정성들여 운영할 목적으로 무려 태블릿과 키보드/마우스까지 구입했으니 다시 한번 내 자신을 믿어보기로 하자. 일단 오랜 만에 왔고, 그 사이 포트폴리오에도 역사가 조금은 있었으니까 업데이트부터 하자 에코마케팅, 노바텍, 제이씨케미칼은 매각했다. 1. 제이씨케미칼 비즈니스모델 : 주력은 바이오디젤/중유 생산판매 투자아이디어 : - 정부의 의무공급량 구조적 확대 수혜 - 인도네시아 팜유 생산량 성장기 - 지저분하다는 오해를 받을 수 있는 사업 매도이유? - 원유 매크로나 정치적 이슈에 마진 변동 예측 불가 - 인도네시아 종속법인의 수익성 기대 요원 2. 노바텍 비즈니스모델 : 정밀전자기기 영향 없는 차폐자석 부품 투자아이디어 : - ..