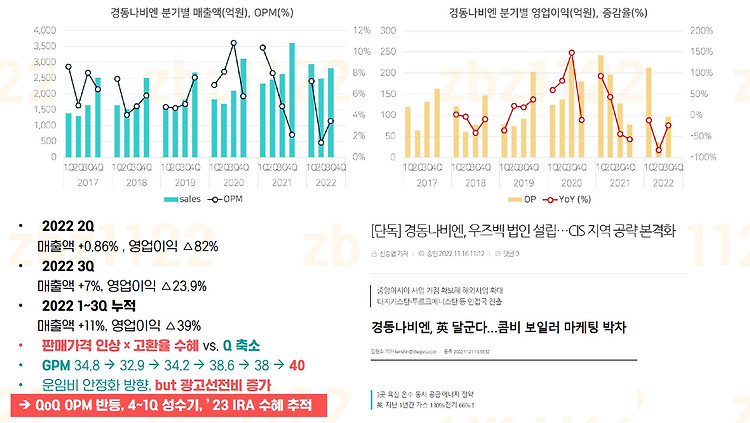

경동나비엔이 ‘냉’난방공조 시장에 진출한단다. 기존 보일러/온수기 사업에서도 수익성이 너덜너덜한데, 이건 사업다악화가 선을 넘은 게 아닌가 싶었다. 포항에서 평택까지 휴가까지 내서 경동나비엔 주주총회 갔다가 질의응답이 없어서 딥빡에 부들부들했다. IR에라도 이것저것 확인해보기 위해 보름 정도 공부를 다시 했다. 회사에 전화로 이것저것 물어본 직후까진 손실 중이지만 팔아야겠다고 결론을 짓고 있었는데, 개선될 영업이익 추정과 시장의 현재 밸류에이션을 이유로 본전까진 참기로 했다. 오늘 포스팅에 공유할 내용은 1. 22년 리뷰, 2. 기업 동향, 3. 매크로(?), 4. 통화 내용, 5. 밸류에이션 으로 이루어져 있다. 1. 22년 리뷰 매출액 11,600억 원, 영업이익 600억 원(OPM 5.1%) 정도 ..