이 글은 해당 종목을 보유한 투자자가 작성했습니다. 주관과 편견이 가득하므로 동료 투자자들께서는 각자의 지혜와 판단에 따라 신중하게 의사결정 하시기 바랍니다. 그러나 댓글은 마구 달아주셔도 됩니다.

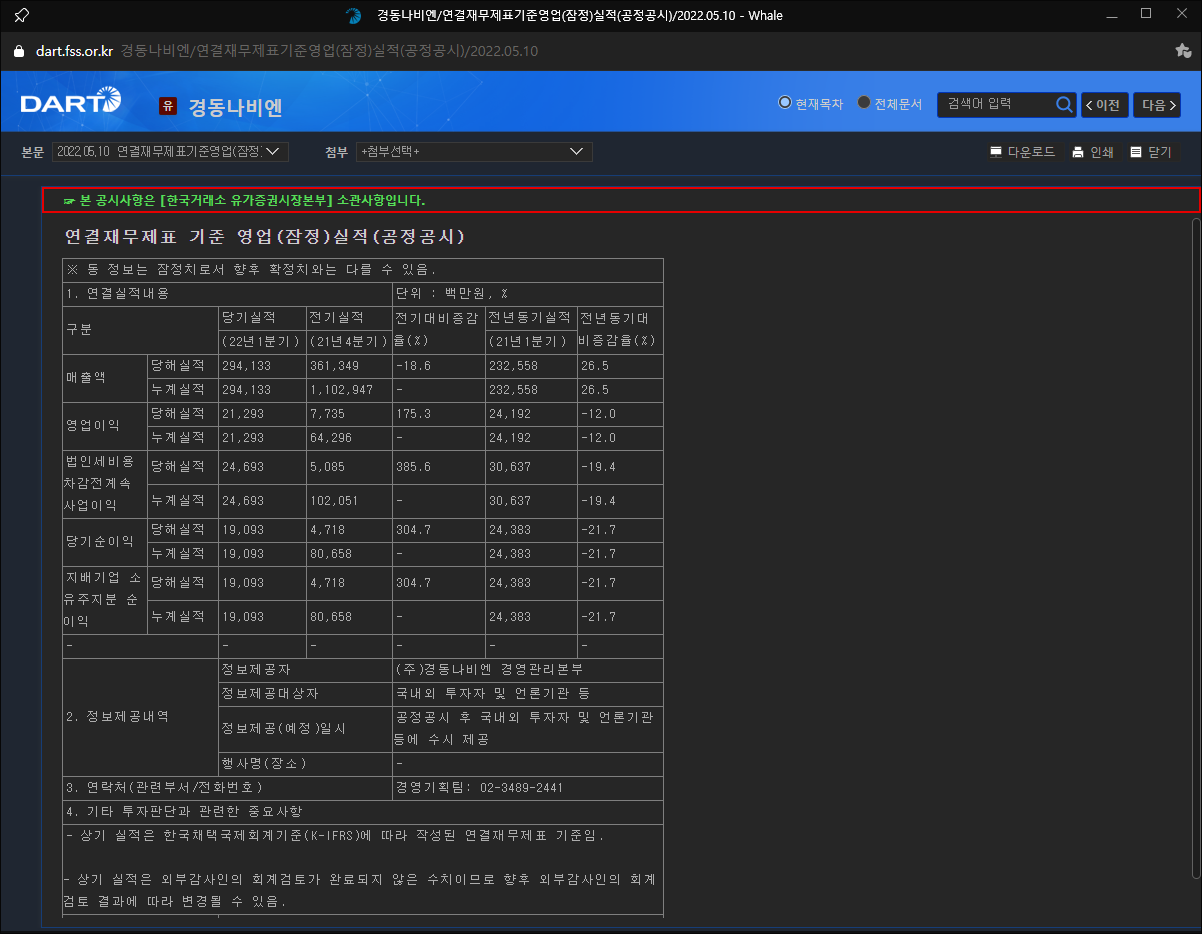

제20대 윤석열 대통령이 취임한 날인 5월 10일, 대통령과 아무 상관없이 경동나비엔은 1분기 잠정실적을 발표했다. (안웃긴가?) 5월 15일은 일요일이라 어차피 이번 주 동안 각 기업별로 분기보고서가 공시되겠지만, 며칠이라도 주주들한테 빨리 알려주는 우리의 경동나비엔인 것이다.

결론은, 물이 절반쯤 담겨 있는 잔을 보는 느낌이라고나 할까. 긍정적으로 평가할 수 있는 관점도 있고, 부정적으로 해석할 여지도 있다. 작년 하반기부터 불거진 재료비×운임비 이슈와 러시아의 우크라이나 침공에 따른 제제로 인해 러시아향 수출기업들이 폭망할 거라는 관측도 있었다는 점은, 언급하는 정도로만 해두겠다.

1분기 동안 주력 제품의 수출실적까지 리뷰하기 전에, 일단 과거 분기별 실적과 이번 실적을 비교해서 주워먹을 만한 부스러기가 있는지 확인만 해보도록 하자.

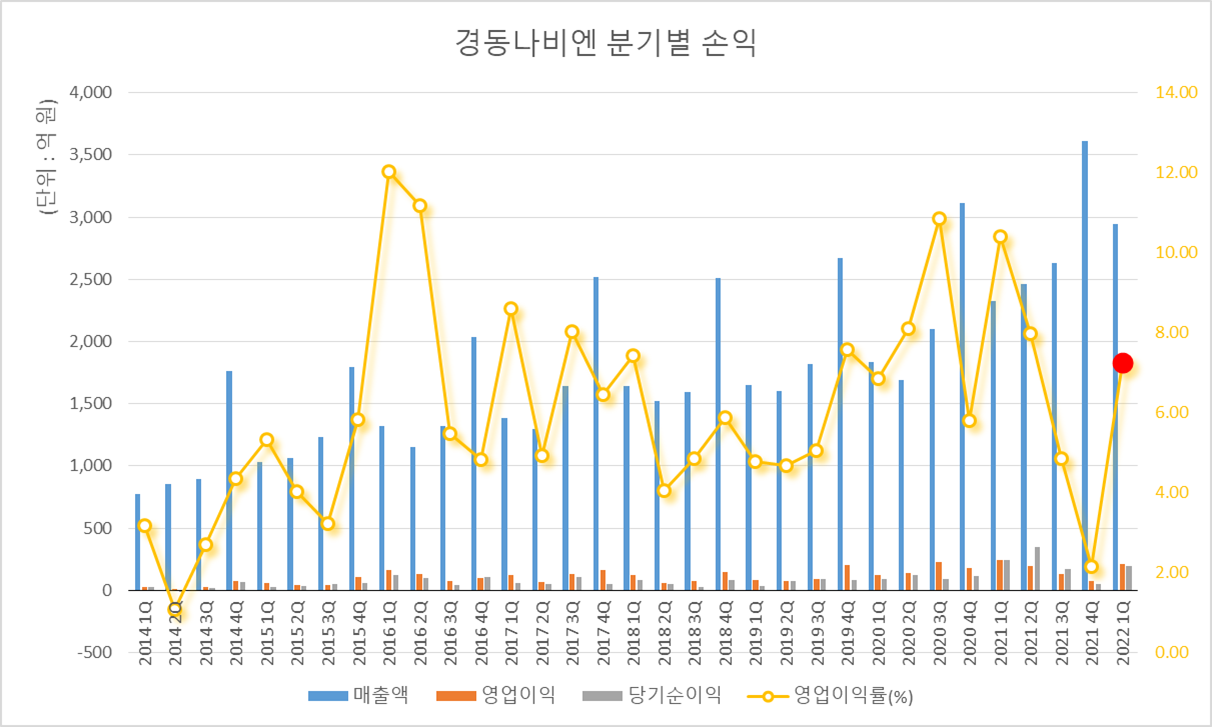

두 그래프는 같은 내용인데, 처음 것은 매출액과 영업이익률 위주로 표현했다. 매출액은 4분기마다 단기 피크를 찍으며 나름 우상향하고 있는 상황이다. 영업이익률은 변동이 크다. 작년 하반기에 역시나 크게 깨졌다가 단기적으로는 탄력을 회복하는 형태다.

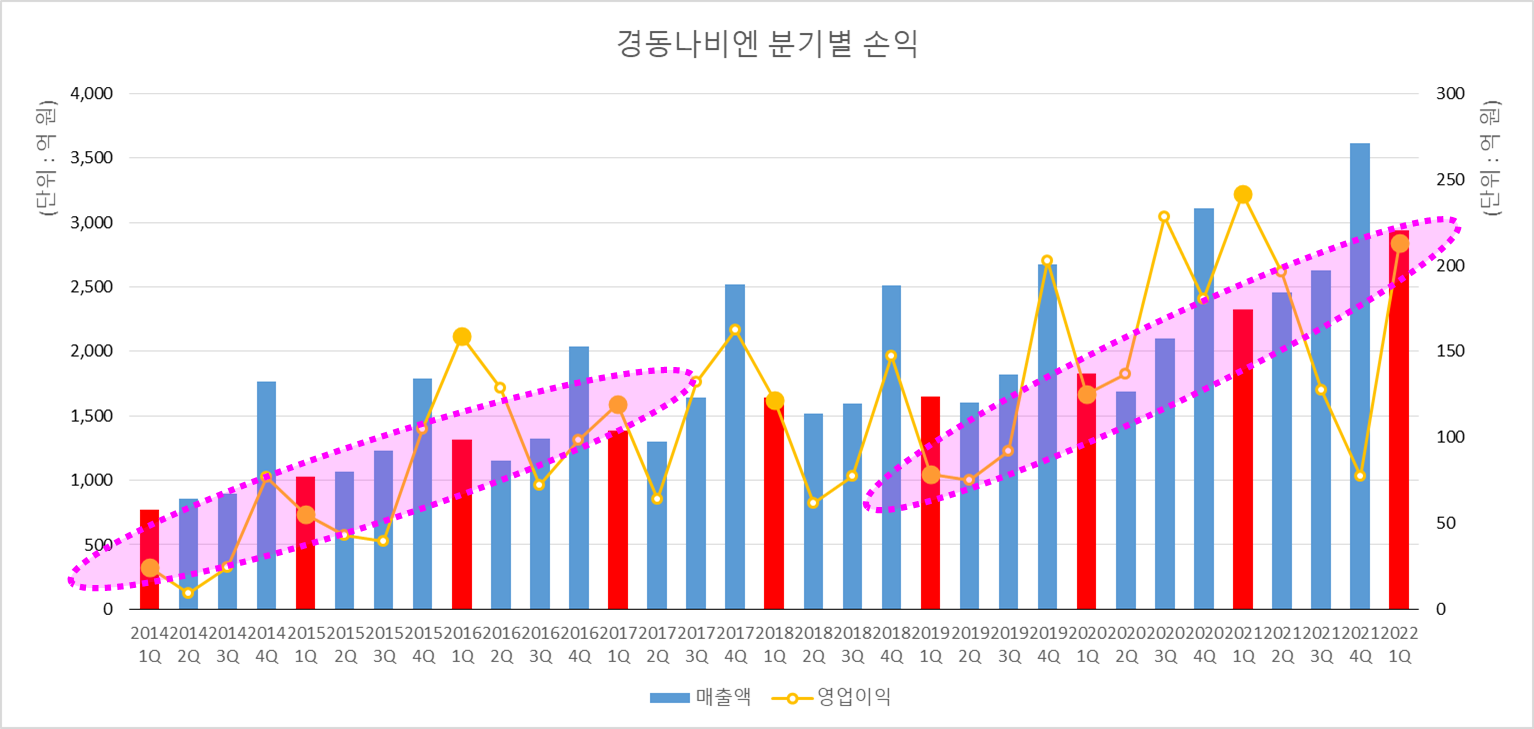

두 번째에서는 조금 더 친절하게, 1분기 매출액을 모두 붉은 색으로, 또 영업이익을 오른쪽 보조축에 잘 보이도록 나타냈다. 1분기끼리 비교해봐도 매출액 자체는 꾸준히 늘고 있다. 해석은, 내가 직접 하지는 않겠다. 영업이익은 역시 재료비-운임비 등에 따라 영향을 받는 것 같다. 여기서도 등락은 크지만 역시 1분기끼리 비교를 해보면, 사이클을 타면서(연보라색 타원) 늘고 있는 경향은 어렴풋이 느껴진다.

물론 이런 그림으로 미래의 퍼포먼스를 짐작할 수 있는 것은 아니다. 수고 많았던 회사 임직원들의 '열매'가 예전에 비해 어떠한가를 어디까지나 '상대적으로' 미루어 가늠해보려는 것 뿐이다.

- 매출액은 분기별로 비교해도 꾸준히 성장 중

- '전년' 동기와 비교하면 영업이익이 후퇴했지만

- 영업이익을 긴 추세에서 보면 단기적 기고/기저 효과들은 중요하지 않다.

잠정실적 공시는 말 그대로 '잠정'치여서, 분기보고서 같은 자세한 정보들은 기재되어 있지 않다(그러면 분기보고서가 필요 없을지도 모른다.). 2~3일 안에 분기보고서가 등장하겠으나, '글로벌 기업' 경동나비엔의 수출 실적이 또 궁금하지 않을 수는 없는 노릇이다. 관세청 데이터를 미리 정리해두고 기다리면, 분기보고서가 발표됐을 때 보다 구체적인 느낌을 갖는 데에 도움이 될 것 같아서 정리해 봤다.

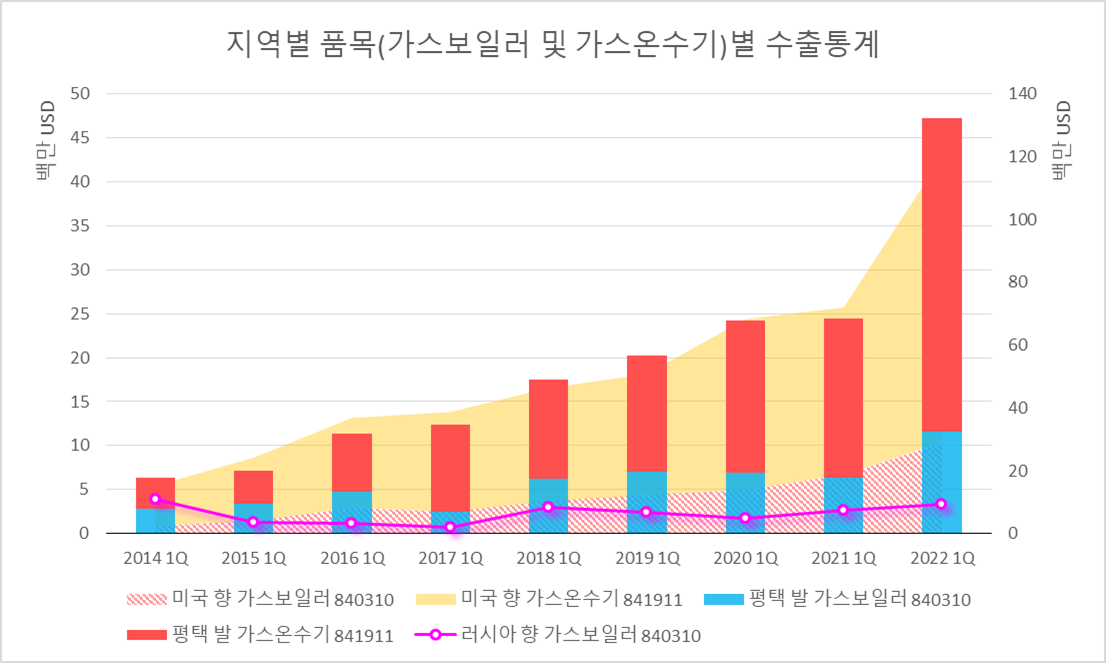

1분기 데이터만 모아봤다. 막대 그래프는 평택에서 수출한 가스보일러와 가스온수기다. 누적 꺾은선과 표식 꺾은선은 각각 미국과 러시아로 향한 가스보일러와 가스온수기 수출실적이다. 러시아 향 가스온수기, 중국향과 캐나다향 등 미미한 데이터는 표시하지 않았다. 너무 복잡하게 생각할 것 없고, 여기서 나는 두 가지를 느낀다.

- 수출 실적은 꾸준히 개선되고 있다.

- 평택에서 미국으로 가스온수기를 점점 더 많이 팔고 있다.

총평하면, 경동나비엔의 1분기 실적은 외형도 좋고 내용까지 좋은 것 같다. 1분기 매출액은 해마다 꾸준히 우상향이라는 점은 여러 차례 언급했으니 넘어가고. 내용까지 좋게 해석하는 건 두 가지 이유에서다.

일단 영업이익의 전년 동기대비 역성장을 우려할 필요가 없는 것으로 보인다. 나도 공시 자료만 봤을 때는 '역시 재료비×운임비 리스크가 발목을 잡았구나'라고 느꼈다. 하지만 긴 시게열로 영업이익을 떼어서 보면, 삐뚤빼뚤하면서도 어쨌든 성장하고 있는 추세 속에서 단기적인 기저효과나 기고효과에 푸드덕거릴 필요가 없다는 결론이다.

사실 러시아가 국제 경제체게에서 완전히 고립되면서 루불화 가치 폭락 등등 경동나비엔의 미래를 어둡게 전망하는 심리가 주가에서는 이미 드러났다고 본다. 러시아 쪽 매출이 회사 재무제표에서 차지하는 비중이 수 %에 불과하다는 점은 글자를 읽어보려는 노력을 조금이라도 기울이는 투자자들은 알고 있는 내용이다.

수출 통계를 월별로 따라가며 회사에 전화까지 걸어서 확인했을 때, 일단 러시아 쪽은 △만일을 대비한 재고 확보, △현지 업계 구조조정으로 인한 반사이익의 두 요소로 '타격이 별로 크지 않다' 또는 '생각보다 괜찮다' 정도였다. 그런데 미국으로 가는 수출량은 그냥, 미쳤다. 저 노란색 그래프가 차지하는 광대한 영역은 무려 지금의 '강달러' 환율이 전혀 반영되지 않은 달러 표시 규모다.

그래서 시장 참여자들의 우려와는 정 반대로,

경동나비엔은 아마도 올해 1분기 사업을

꽤 잘 해낸 것 같다.

'투자자 > 투자일기' 카테고리의 다른 글

| 기업분석/ 제이씨케미칼(137950) #04 - 1Q22 분기보고서 확인 (0) | 2022.05.14 |

|---|---|

| 기업분석/ 에코마케팅(230360) #03 - 1Q22 잠정실적 (0) | 2022.05.11 |

| 기업분석/ 에코마케팅(230360) #02 - 읽을거리 (0) | 2022.05.04 |

| 기업분석/ 에코마케팅(230360) #01 - 투자아이디어 (0) | 2022.04.29 |

| 기업분석/ 제이씨케미칼(137950) #03 - IR담당자(주담) 통화 (0) | 2022.04.25 |