노바텍의 투자아이디어는 고려신용정보의 매각과 연결되어 있다. 이 이야기는 나중에 따로 하겠다. 노바텍을 찾게 된 아이디어는 이전 포스팅에서 소개했던 투자수익률 공식이다. 이 수익률은 장기적으로 기업이 자기자본을 키워내는 복리수익, 즉 ROE에 의해 결정된다. 그리고 배당성향에 의해 훼손되고, 배당수익률에 따라 보전되기도 한다.

ROE-배당성향-PBR이 수익률에 주는 영향에 관한 공식

크리스토퍼 메이어가 쓴 「100배 주식」을 세 번째 읽었다. 이 책의 메시지는 비교적 명확하다. 올바로 매수했다면 오래 보유해야 크게 성공한다. 여기서 올바른 매수에 필요한 핵심이 높은 자기

atticus262.tistory.com

이 공식에 따라서 퀀트적인 방식으로 주식들을 나열해 볼 수 있었다. 시가총액 5,000억 아래에서 스코어 최상위 종목으로 기억나는 것들은 케이탑리츠, 인카금융서비스, 제놀루션, 라온테크, 프롬바이오 등도 있었던 것 같다. 내가 이해할 수 없거나 수익의 변동이 큰 것들을 제외하다 보니, 노바텍이 남았다. 사실 6월 내내 노바텍을 조사하느라 포스팅 할 여력이 없었던 점을 고백한다.

IT부품 업종으로 분류되어 있기는 한데, 노바텍은 특수자석을 만드는 기업이다. 과거 실적을 간단히 살펴봤는데, 퀀트적 스크리닝 상단에 등장할 정도로 과연 수익성이 꽤 지속적으로 좋아 보였다. (게다가 배당성향도 작다. 이익의 대부분이 회사에 남게 되면서, 주주는 배당소득세를 흘려야 할 필요도 없고 배당금으로 재투자 해야 할 수고도 덜 수 있다.)

ROE는 많이들 알고 있는 것처럼, 기초자기자본에 대한 순이익의 비율을 나타낸다. 회사의 자기자본이 성장하는 속도라고 생각해도 좋다. 어떤 사업이 높은 성장성, 수익성을 드러내면 후발 경쟁자들이 꼬이기 마련이다. 곧 가격 경쟁이 시작되고, ROE는 사이좋게(?) 낮아진다. 훌륭한 성적은, 그만큼 오래 유지하기 어렵다.

전통적으로 높은 ROE는 경제적 해자의 결과물로 여겨져 왔다. 즉 경제적 해자를 가지면 → 높은 ROE가 유지되는 것이지, 높은 ROE가 유지되면 → 경제적 해자가 항상 존재하는 것은 아니다. 따라서 ROE를 잘 유지해 온 기업을 만나게 되면 이 사업에 경제적 해자가 실재하는지를 조사해 볼 필요가 있다고 한다.

이걸 더블체크할 수 있는 지표로는 매출총이익률(GPM, Gross Profit Margin)이 있다. 매출액에서 매출원가를 뺀 계정을 매출총이익(GP, Gross Profit)이라고 하는데, 이걸 매출액으로 나누면 GPM이 된다.

그게 어쨌다는 거냐. 켄 피셔 말고는 GPM에 대해 진지하게 기록을 남긴 사례가 기억나지 않는데, 이번에 '100배 주식(크리스토퍼 메이어)'을 다시 읽는 동안 꽤 마음에 드는 조언을 접하게 됐다.

많은 변수가 가변적이고 평균 회귀적이지만

매출총이익률은 "놀라울 정도로 회복력을 보이고

하락 속도도 의미있게 빠르지 않다"는 것을 발견했다.

높은 매출총이익률은 장기적인 성과에서 가장 중요한 단일 요소다.

매출총이익률의 회복력은 회사를 일정 수준의 성과에 묶어 놓는다.

─ 크리스토퍼 메이어, 「100배 주식」 중에서

변덕이 죽 끓듯해서 일시적 성과만 보고 판단하기 어려운 ROE와는 다르단다. GPM은 그 자체로 회복탄력성이 강해서, 초보자가 보더라도 어떤 사업이 내재적으로 가진 경쟁력이 어느 정도인가를 짐작할 수 있게 해준다.

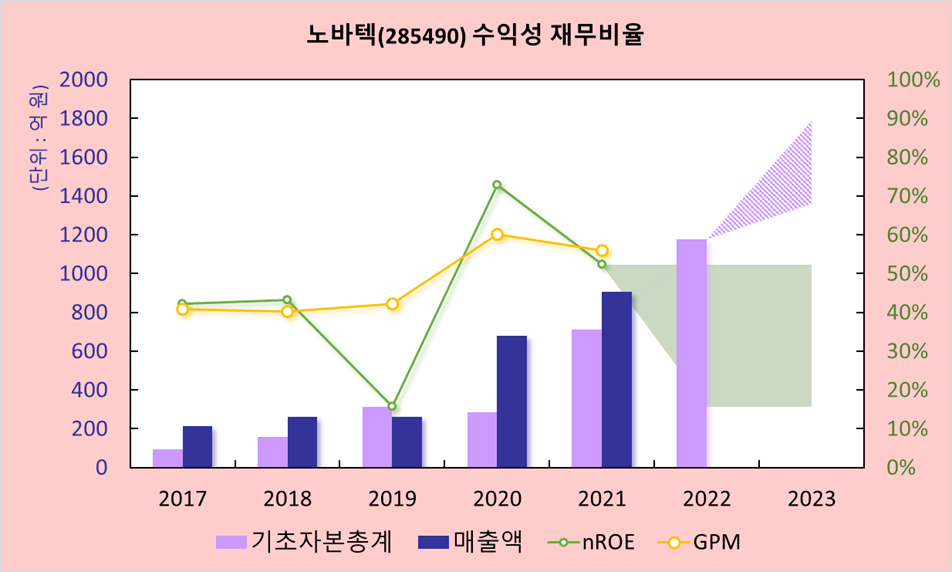

어쨌든 노바텍은 두 지표에서 모두 꾸준함을 보여왔다. (다음 도표에서 nROE는 ROE 앞에 내가 임의로 net이라는 접두사를 붙인 것인데, 기초자기자본으로 나누어질 분자에 순이익을 넣는 대신 순이익에서 배당금을 뺀, 이익잉여금의 순 증가량을 이용한다는 차이점만 있다.)

공교롭게도 살펴본 5년 동안 ROE는 15%에서 72%에 이르는 널뛰기를 보여준 반면(사실은 15%도 엄청 높은 편이다), GPM의 노란색 그래프는 비교적 평탄했다는 것도 확인했다. 그 덕에 보라색 막대는 무서운 기세로 자라났고, 더 큰 사업규모로 더 큰 매출액을 거둘 수 있었다.

듀퐁의 분석에 따르면 ROE는 (순이익/매출액)×(매출액/기초자산)×(기초자산/기초자기자본) 으로 이루어진다. 순이익률과 자산회전율과 재무레버리지를 모두 곱하면, 혹은 ROA(=순이익/기초자산)와 재무레버리지를 곱하면 ROE가 된다는 뜻이다. 이 구조를 살펴봐도 ROE가 어떻게 유지되어 왔는지를 확인해볼 수는 있어서, 만들어 봤다.

부채가 늘지 않는다면 이익잉여금이 쌓일 수록 자기자본이 늘고 재무레버리지는 낮아지기 때문에, 더 많은 이익을 창출해야 ROE를 유지할 수 있다. 그만큼 어렵다. 그럼에도 불구하고 노바텍은 꾸역꾸역 옳은 방향으로 나아가고 있는 것 같다.

다음에는 '읽을 거리' 포스팅을 하면서 노바텍의 ROE와 GPM이 숫자에 불과한지 아니면 정말로 실체와 근거를 갖춘 것인지 확인해 보도록 하자.

'투자자 > 투자일기' 카테고리의 다른 글

| 기업분석/ 광주신세계(037710) #01 - 투자아이디어 (0) | 2022.08.07 |

|---|---|

| 기업분석/ 노바텍(285490) #02 - 읽을 거리 (0) | 2022.07.16 |

| 기업분석/ 제이씨케미칼(137950) #06 - 바이오중유 시장 조사와 주담 확인 (6) | 2022.07.05 |

| 2022-06 6개월 수익률 +27.8% 퀀트 포트폴리오 리밸런싱 (1) | 2022.06.11 |

| 기업분석/ 삼양옵틱스(225190) #01 - 투자아이디어 (0) | 2022.05.23 |