고려신용정보(049720)가 3월7일 오후, 감사보고서를 공시함으로써 2021년 실적을 공개했다. 재빠르게 공유할 마음이 앞서서 제대로 옮겨적었는지 모르겠는데, 아무튼 아래 링크를 클릭하면 감사보고서를 바로 열람할 수 있게 했다.

고려신용정보/감사보고서제출/2022.03.07

☞ 본 공시사항은 [한국거래소 코스닥시장본부] 소관사항입니다.

dart.fss.or.kr

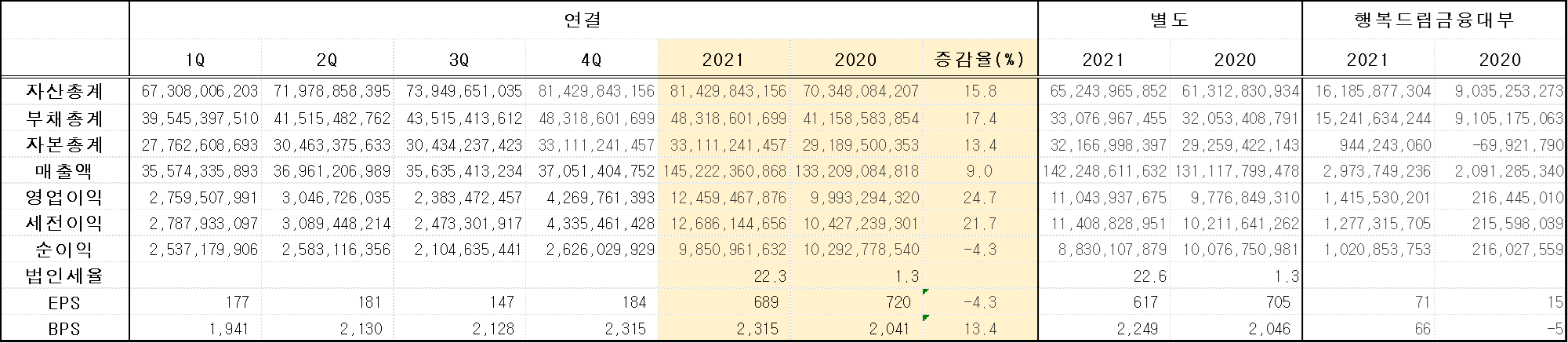

2021년 분기별 실적을 대략 정리하면 다음과 같다.

보유하고 있는 다른 회사들은 실적발표가 있었는데 고려신용정보만 감감무소식이어서, 뜻하지 않게 이렇게 특별대접(?)을 하게 됐다. 이러고 나니까 또 괜히 다른 애들 것도 일일이 포스팅 해야할 것 같은 압박이 생긴다.

내 소감.

회사 임직원 여러분 모두 수고 많으셨다는 인사를 먼저 드려야겠다. 나는 공부하고 응원한 것 말고는 달리 한 게 없는데, 이만하면 자랑스러울 만하다고 생각한다. 매출액과 영업이익이 각각 9%, 24% 성장했다. 순이익으로는 소폭 역성장했지만, 지금까지 고용증대 법인세 공제 혜택을 봤던 역기저 효과를 생각 안할 수 없다. 훌륭하다.

종속회사 행복드림금융대부의 성장세는 미쳤다. 매출액 42%, 영업이익 554%, 순이익 372% 성장했다.

기대치가 낮았던 것인지, 네이버 종목토론실에서도 선방했다는 평가가 보였다.

보통 재무제표를 보면서 액수가 너무 크다보니, 주당 가치들로 따져보는 걸 나는 더 편안해 한다. 2021년 3분기까지의 성적을 놓고 ÷0.75를 해보는 방식으로, 4분기에 큰 변수가 없다면, EPS 670원 DPS 300원 그리고 BPS 2,450원을 예상했었다. 매출액과 영업이익은 성정할 것으로 기대했지만, IR담당자와의 통화에서 고용증대 법인세 공제제도가 일몰됐다는 얘기를 들었기 때문이다. 대략 실적추정의 흉내는 낸 셈인가.

2022년 BPS로 2,900원을 달성하기는 어렵게 됐다. EPS 720원을 회복하고 DPS를 300원으로 유지하면 2,700원을 조금 넘기려나 모르겠다. 요며칠 주가가 올라 8,200원을 넘겼으니 12개월 선행 PBR로 따지면 3배 정도 된다. 자기자본이 20년 동안 성장을 유지할 거라고 판단했다면 24개월 선행 PBR로 밸류에이션한들 무슨 상관이겠나. 여기에 대한 보다 친절한 설명은 추후에 포스팅할 기회가 있을 거다.

마무리

보유한 회사가 성적을 발표하면 기분이 이렇게 좋다는 걸 배운다. 자녀가 학교에서 받아쓰기 해오면 숫자를 떠나서라도 이렇게 기특한 기분이려나 모르겠다. 주총을 방문하든가 회사 직원들 안바쁠 때 시간 내서 격려 전화라도 한 통 드려야겠다.

'투자자 > 투자일기' 카테고리의 다른 글

| 에스제이그룹(306040) 주주총회 질의응답 내용 공유 feat. LCDC 방문 후기 (9) | 2022.03.29 |

|---|---|

| 물타기? 불타기? 하락장에도 비중 조절의 기준은 가격x / 사업 스토리o (0) | 2022.03.13 |

| 기업분석/ 고려신용정보 #04 - 팩트와 스토리 (0) | 2022.01.30 |

| 기업분석/ 경동나비엔 #03 - 숫자들 (2) | 2022.01.04 |

| 2022년 새해 투자목표 (1) | 2021.12.28 |