고려신용정보에 대해 이것저것 찾아 읽어보다 보면 나도 모르게 행복회로를 돌리게 된다. 기업분석이 진행될수록 자연스런 모습이지만 조심해야 한다. 마음을 추스르고 회사를 객관적으로 들여다보기 위해 오늘도 숫자들을 활용해보자. 찐고수들은 재무상태표부터 본다고 한다. 나는 아니지만, 따라해보자.

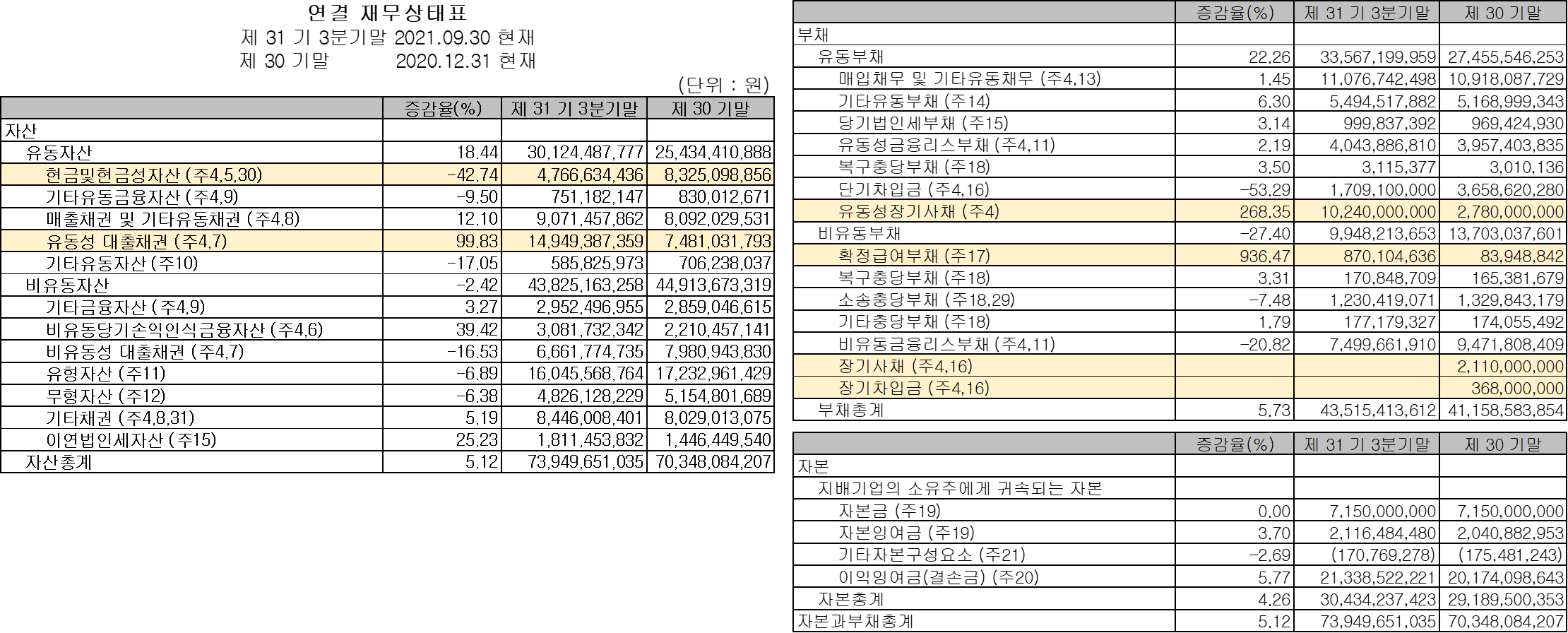

큰 액수의 변화만 훑어봤다. 유동성 대출채권이 늘었다. 무슨 돈으로 샀을까? 현금이 줄어든 걸 확인할 수 있고, 유동성 장기사채가 늘어난 것도 보인다. 확정급여부채도 늘었는데, 장기사채와 장기차입금이 사라지면서 부채가 늘어나는 걸 상쇄했다. 전체적으로 보면 그래서, 부채도 약간만 늘고 순자산도 약간만 늘면서, 균형은 잘 맞춰지고 있다.

뭐하는 대출채권이길래 돈 주고 샀는지는 확인해보면 된다. 사실 유튜브에 IR담당자의 설명이 등장하기는 한다. 어떤 고객사에서 계약해놨던 채권의 일부 물량을 매각하는 바람에 그걸 바로잡는 과정에서 생긴 일이라고 한다. 한마디로, 일하다가 생긴 거니까 일시적인 거라는 뜻이다.

그보다, 시가총액 1200억 원이고 순현금이 50억 정도니까, 주식을 싸게 사는 효과는 그닥 기대하기가 어렵겠다. 사업보고서의 재무제표를 저렇게 내 맘대로 주무를 수 있는 건, 전자공시시스템이 재무제표 부분을 엑셀파일로 제공해주는 덕분이다.

다운로드 아이콘을 클릭하면 엑셀파일에 접근할 수 있는 팝업 창이 생긴다. 오른쪽에 있는 아이콘을 클릭해서 엑셀로 된 파일을 활용할 수 있다.

채권추심업에는 매출원가가 없나보다. 판매비와 관리비만 들여다보면 비용구조는 파악할 수 있을 것 같다. 영업이익률과 순이익률이 낮은 회사는 약간의 비용절감만 가능해도 성장률이 크게 점프할 수 있다. 20%가 22%되는 건 (기존 20% 입장에서 봤을 때)10% 성장이지만, 5%가 7%되는 건 (5% 입장에서는) 40% 성장이니까 말이다.

매출액이 10%+α 늘어나는 동안 판관비가 10%-β 성장했다. 정말 별 것도 아닌 차이인데도 영업이익이 29% 뛴 것으로 느껴질 지경이다. 덕분에 다른 데서 약간 까먹더라도 세전 이익이 성장률을 유지했다.

법인세율이 지난 해와 상당한 격차를 보였다.

어허, 세율이 점점 줄다가 작년엔 거의 없다시피 했네. 올해 분 법인세는 내년에 신고하니까, 회사에서도 일단은 작년처럼 받아가겠지 하는 맘에 13.5% 정도로 잡아둔 느낌이다. 이익률이 낮은 비즈니스라서, 법인세는 이익단에 미치는 영향이 크다. 이것도 꼭 확인해 봐야겠다.

그럼 이제, 뭐 하는데 판매비와 관리비를 쓰는 회사인지 알아보러 가볼까?

(연결재무제표 아니고) 재무제표 주석에 있는 판매비와 관리비 상세내역을 엑셀에다 긁어왔다. 매출액의 절반이 판매수수료로 날아간다. 나머지 관리비의 대부분(80%)은 인건비랑 감가상각비로 구성돼 있다. 매출액 성장률과 비교하면 오히려 관리비는 더 지출됐다. 판매비가 상대적으로 덜 늘었는데, 어차피 저건 통채로 변동비인 것 같으니까, 1~3분기 누적으로 덜 늘었다고 굳이 기뻐할 일은 아닌 것 같다. 4분기까지 뚜껑 열어보면 비용을 아낀 게 아니거나, 맞더라도 올해의 일시적인 현상일 수도 있다는 뜻이다.

그나저나, 저 판매수수료는 누구한테 주는 건가.

직원 중에는 그런 돈을 받아갈 사람이 없는데. 뇌피셜을 굴려보자면, 급여를 받는 직원들은 영업을 맡은 정직원이고, 매출로 인식되는 추심된 채권금액의 일정 비율(50%)을 판매수수료 명목으로 떼어내 직접 추심에 착수했던 사람에게 주는 것 같다. 그래야 그 분들도 일할 맛이 날 게 아닌가. 이 내용은 고려신용정보 홈페이지의 채용정보를 살펴봐도 비슷하게 유추할 수 있다. 위임직 채권추심원들에게는 겸직이 허용돼 있다. 한 마디로 프리랜서다.

지금까지의 느낌은, 비즈니스 모델도, 비용구조도, 모두 심플하다는 정도? 막 쓰던 돈을 아낄 구석도 보이지 않고, 그냥, 매출이 성장해야 이익도 성장하겠구나 하는 생각이 든다. 확인해 봐야 할 내용들을 정리해보자.

1. 매출액 절반을 판매수수료로 받는 분들이 위임직 추심원들인가? (아마 그렇겠지)

2. 법인세율이 지난 해에만 특별히 낮았던 이유가 있나?

3. 금리인상, 인터넷은행 등장에 대해 회사에서도 기대를 거는 분위기인가?

4. 업계 1위를 만든 원동력은? 앞으로도 유지될 수 있는 구조인가? (아마 그렇겠지)

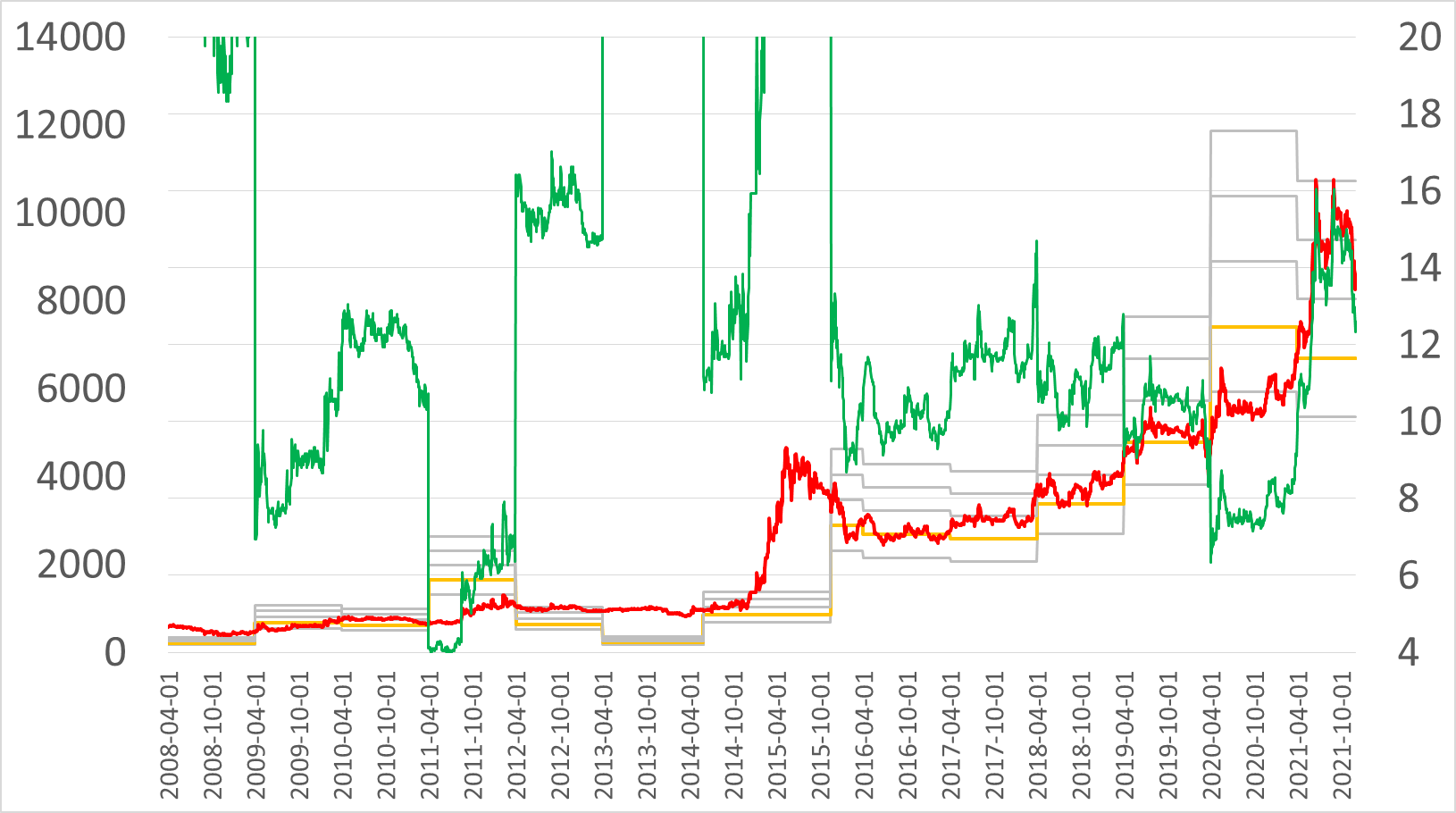

숫자들을 정리한 김에, 과거의 이익과 가격을 한눈에 파악할 수 있도록 그려둔 차트도 공유해둔다.

왼쪽이 PER, 오른쪽이 PBR 밴드다. 초록색 선은 주가에 따라 변한 PER, PBR 값이니까 각각 오른쪽 세로축을 통해 값을 확인하면 된다. 최근 몇 년간 PER은 10배가 되면 위로 튀어오르다가, 더 가까운 최근에는 변동이 커졌다. 현재는 12배. PBR은 2.4배 선(노란색) 위에서만 놀고 있다. 지금은 4배까지 갔다.

피터 린치의 기준에 몇 개나 해당된다고 설렜었는데, 가격이 뜻밖에도 저렴하지는 않다. 성장률을 모르니 내가 너무 보수적인가. 당기순이익 올해도 100억 정도가 무난하다고 치면 순자산 300억으로도 ROE는 30%를 넘는다. 본전 찾기까지 대략 3년이면 충분한 초고효율 자본이라고는 해도, 4배나 되는 가격을 지불하고 살 만할지 모르겠다.

막 시뻘겋게 급등하는 주식은 아니니까, 더 조사해 볼 여유는 있다. 오늘은 여기까지.

'투자자 > 투자일기' 카테고리의 다른 글

| 기업분석/ 경동나비엔 #02 - 읽을 거리 (0) | 2021.12.19 |

|---|---|

| 기업분석/ 경동나비엔 #01 - 투자 아이디어 (0) | 2021.12.14 |

| 기업분석/ 고려신용정보 #02 - 읽을 거리 (0) | 2021.12.07 |

| 기업분석/ 고려신용정보 #01 - 투자 아이디어 (0) | 2021.12.04 |

| 기업분석/ 에스제이그룹 #04 - 숫자들 (2) | 2021.12.03 |