오늘의 결론, 목표수익률이 높으면 분할매수의 효과는 반감된다.

주식을 매수할 때 리스크를 완화하는 가장 대표적인 방법은 매수 시기를 쪼개는 분할매수다. 현금을 남겨 두었다가 일정 규모 이상의 낙폭 기준에 도달하면 추가 매수하는 '전략적 물타기'를 포함한 얘기다. 이 방식의 장점은 혹시 있을지 모르는 하락에 오히려 수헤를 입어 평균단가는 낮추고 더 많은 수량을 확보할 수 있다는 점이다. 단점도 있다. 운이 좋아 바닥에서 주식을 잡았다면 못다 실린 현금을 남겨두고 버스가 떠날 가능성도 있다는 점이다. 수익률을 둘러싸고 기회와 비용이 공존한다.

사부님은 매수 주문을 넣을 때 겨우 한두 호가 싸게 사려고 목숨걸지 말라고 가르쳤다. 그건 개미들이나 하는 짓이라면서. 그러느니 차라리 장 종료 동시호가에 시장가로 주문을 넣어 종가로 매수하는 게 속 편하다고. 생각해 보라고 했다. 201% 수익률이나 197% 수익률이나 그게 그거 아니냐고 했다. 420%를 벌어도 460%를 벌어도 돈 버는 건 마찬가지 아니냐면서. 그걸로 배 아파할 깜냥이면 주식하지 말고 그냥 월급노예로 분수에 맞게 살라고 했다.

목표로 삼은 수익률이 크면 조금 더 싸게 사는 기회가 희석되는 건 사실이다. 바닥 가격에서 주식을 잡았다는 것도 마찬가지다. 1000원에서 1000원 더 오르는 것과 10000원에서 1000원 더 오르는 데는 수익률 차이가 상당하니까 같은 맥락으로 이해하면 되겠다. 뜨거운 성장주를 골랐다는 판단이 서거나 바닥에서 종목을 잡을 수 있다면 반드시 분할매수를 할 필요까지는 없다. 그렇게 해봤자 득이 크지는 않다.

대신 이렇게 했을 때 하락 쪽의 변동성이 충분히 크지 않으면, 그래서 남겨둔 현금을 소진할 기회를 잡지 못하면 오히려 수익률을 더 크게 놓친다. 이 가능성이 없으리라고 확신하기는 어렵기 때문에 "현금이 놀잖아"라는 우리 아내의 주장은 상당한 설득력을 갖는다. (여보, 내가 주식을 잘해서 그런 거야)

매수하는 주식의 가격에 부담이 있을 때는 반대다. 특성 상 변동성이 크지 않거나 높은 가격에 위치한 주식은 큰 수익률을 거두기 어렵다. 이런 경우에는 하락의 가능성을 대비하고 매수 평단을 낮추는 이점이 크다. 10% 수익이 목표인 상황에서는 ±5% 차이가 상대성 때문에 훨씬 중요하게 느껴질 수 있다. 또한, 혹 남겨질지 모를 현금이 미처 거두어들이지 못해 '비용'으로 되돌아오는 기대 수익률이 작은 것도 장점이다. 가령, 목표 수익이 200%일 때는 현금이 벌지 못하는 금액이 200%나 된다. 목표 수익이 10%라면 현금 일부가 놀게 되더라도 벌 수 있었는데도 벌지 못해서 놓치게 된 '비용'이 10%에 그칠 뿐이다.

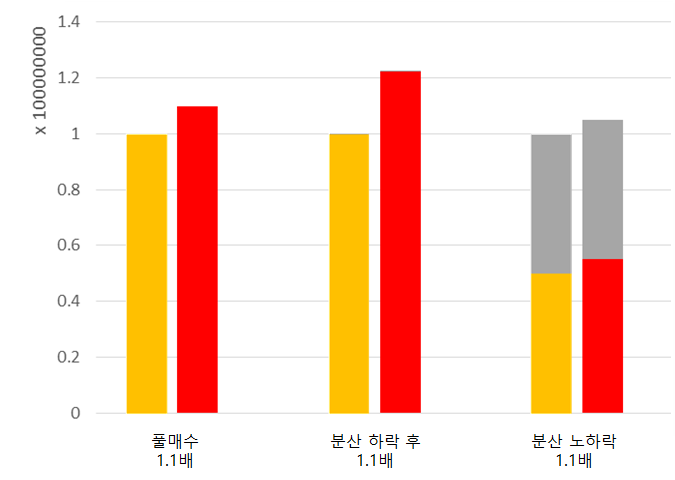

간단한 시뮬레이션을 해봐도 시각적으로 와 닿는 결과를 알아볼 수 있다. 목표수익률이 200%일 때와 10%일 때를 나누어 생각해 봤다. 각각의 경우 안에는 다시 풀매수 시나리오, 분할매수 성공 시나리오, 분할매수 실패 시나리오가 있다. 분할매수를 위해 남겨둔 현금이 추가적인 하락국면에 투입되어 평균단가 낮추기가 포함되면 성공, 주가가 하락없이 상승해 기회를 얻지 못하면 실패다.

3배의 수익을 거두는 경우(왼쪽)에는 남겨둔 현금이 활약하지 못할 때의 '비용'이 상당히 아프게 느껴진다. 보다 낮은 평균단가의 기회가 적은 것은 아니지만, 서로 비교하자면 그렇다는 뉘앙스다. 반면 10%의 작은 수익률을 거두는 경우(오른쪽)에는, 물론 타격이 없지는 않지만, 그 차이가 밋밋하다. 투자하는 자산의 가격이 위험(비싸거나, 추가 상승여력이 충분하지 않은 위험)한 수준이라면 역시 분할매수가 확률적으로 봐도 그만한 이득과 매력이 있다고 하겠다.

이 교훈을 적용한다면 내 포트폴리오의 지혜는 어느 정도일까. 큰 수익률을 꿈꾸는 네이버/카카오를 60%만 매수한 건 분명 패착이다. 하락도 없이 지금까지 줄기차게 오르기만 하고 있으니, 결과적으로 봐도 놀고 있는 40%의 현금이 아깝다. 반면 보다 짧은 기간과 작은 수익률을 목표로 삼고 있는 경기민감주들은 60%만 매수하고 현금을 남겨둔 결정이 그나마 덜 어리석었다고 볼 수 있을 것이다. 이렇게 하면 엑사이엔씨나 기산텔레콤 같은 부류의 바닥권 코스닥 소형주를 살 때에도 현금을 절반이나 남겨두는 메리트가 그닥 크지 않을 것임을 짐작해볼 수 있다.

수미상관의 방식으로 다시 논의를 매듭짓자. 목표수익률이 클수록, 분할매수의 기회보다는 비용이 크게 느껴져 덜 효과적이다. 상승여력이 작을수록, 분할매수로 하락 가능성에 대비하는 이득이 보다 값지다.

'투자자 > 투자철학 멘탈관리' 카테고리의 다른 글

| [번역] 하워드 막스의 최근 메모 : 매크로를 생각하며(1) (2) | 2021.08.06 |

|---|---|

| 코끼리는 생각하지 마!? 주식투자와 다이어트를 성공하는 법 (0) | 2021.07.19 |

| 주식에세이(?) - 농부의 마음을 상상하기 (0) | 2021.07.07 |

| 주식 투자는 위험한가? 무작위 게임에서의 실력이란 (0) | 2021.06.16 |

| 부자, 되어야 하는 이유 vs. 되지 말아야 하는 이유 (0) | 2021.06.12 |