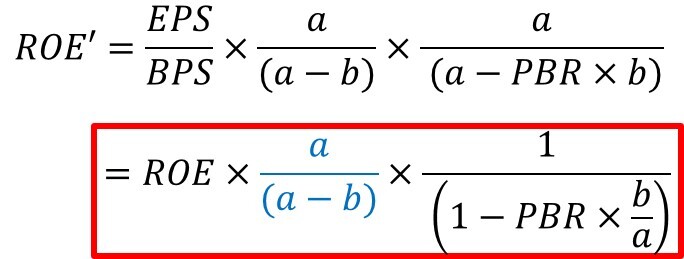

업무도 바빠지던 차에 2분기 실적 발표에 맞추어 노바텍 기업분석의 ‘숫자들’ 편을 작성하려던 참이었다. 사실은 맨 처음 이 종목을 퀀트적인 방식으로 스크리닝 해냈기 때문에 ‘숫자들’ 편을 포스팅하는 것이 투자 아이디어를 중복 설명하는 느낌이 있기도 하다. 그럼에도 불구하고 성실히 재방송을 하자면, 노바텍은 ROE가 높고 배당성향이 낮아서 주목하게 됐다. 주주에게 배당하는 몫으로 빠져나가지 않고 회사에 유보되는 ROE는 장기적으로 주주 자본의 수익률이 수렴하는 값이기 때문이다. 장기적으로 그렇다는 게 문제다. 아주 오랜 시간 ROE가 유지되려면 경제적 해자가 필요하고, 노바텍은 GPM도 높다. 지금까지의 모습을 확인하는 것은 쉽다. 보고서를 모두 펼쳐놓고 재무제표를 엑셀에다 베껴 넣으면 된다. 매년 지배기..